2023年中级会计师考前提分卷01使用说明

题目答案分开是为了方便学员刷题

题目和答案版本是为了方便学员背诵

2023年中级考前提分券电子版下载百度网盘 》》》点击文字进入下载百度网盘

想了解更多会计政策、账务税务实操、考证信息,获取最有价值的行业信息!

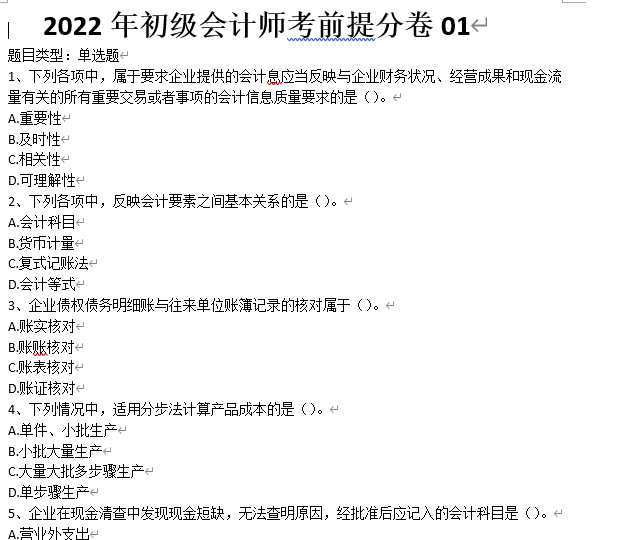

题目类型:单选题

1、下列各项中,属于要求企业提供的会计息应当反映与企业财务状况、经营成果和现金流量有关的所有重要交易或者事项的会计信息质量要求的是()。

A.重要性

B.及时性

C.相关性

D.可理解性

2、下列各项中,反映会计要素之间基本关系的是()。

A.会计科目

B.货币计量

C.复式记账法

D.会计等式

3、企业债权债务明细账与往来单位账簿记录的核对属于()。

A.账实核对

B.账账核对

C.账表核对

D.账证核对

4、下列情况中,适用分步法计算产品成本的是()。

A.单件、小批生产

B.小批大量生产

C.大量大批多步骤生产

D.单步骤生产

5、企业在现金清查中发现现金短缺,无法查明原因,经批准后应记入的会计科目是()。

A.营业外支出

B.财务费用

C.管理费用

D.其他业务成本

6、甲公司自证券交易所购入某公司股票100万股,每股支付购买价款8.8元(其中包括已宣告但尚未发放的现金股利0.3元)另支付交易费用2万元。甲公司将其划分为交易性金融资产核算,则该交易性金融资产的入账价值为()万元。

A.882

B.880

C.852

D.850

7、下列选项中,不可归入“其他应收款”科目进行核算的是()。

A.应收的罚款收入

B.应收的出租包装物租金

C.企业代购货单位垫付的包装费、运杂费

D.企业为职工垫付的房租费

8、某企业采用月末一次加权平均法计算发出原材料的成本。2021年2月1日,甲材料结存1万千克,每千克实际成本为100元;2月10日购入甲材料4万千克,每千克实际成本为120元;2月25日发出甲材料2万千克。2月末,甲材料的发出......

本文来自投稿,不代表亲测学习网立场,如若转载,请注明出处:https://www.qince.net/2022%e5%b9%b4%e4%b8%ad%e7%ba%a7%e4%bc%9a%e8%ae%a1%e5%b8%88%e8%80%83%e5%89%8d%e6%8f%90%e5%88%86%e5%8d%b7word%e7%94%b5%e5%ad%90%e7%89%88%e7%99%be%e5%ba%a6%e4%ba%91%e4%b8%8b%e8%bd%bd.html

郑重声明:

本站所有内容均由互联网收集整理、网友上传,并且以计算机技术研究交流为目的,仅供大家参考、学习,不存在任何商业目的与商业用途。 若您需要商业运营或用于其他商业活动,请您购买正版授权并合法使用。

我们不承担任何技术及版权问题,且不对任何资源负法律责任。

如遇到资源无法下载,请点击这里失效报错。失效报错提交后记得查看你的留言信息,24小时之内反馈信息。

如有侵犯您的版权,请给我们私信,我们会尽快处理,并诚恳的向你道歉!