成功的道路上,肯定会有失败;对于失败,我们要正确地看待和对待,不怕失败者,则必成功;CPA必备考点PDF电子版资料百度网盘下载已更新,怕失败者,则一无是处,会更失败。

CPA必备考点PDF电子版资料百度网盘下载 》》》》点击文字进入百度云下载

想了解更多注册会计师政策、账务税务实操、考证信息,获取最有价值的行业信息!

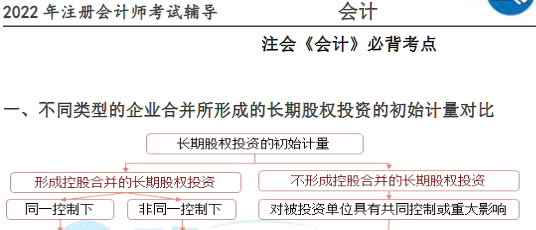

一、不同类型的企业合并所形成的长期股权投资的初始计量对比

【提示 1】子公司自购买日开始持续计算的可辨认净资产公允价值份额=购买日子公司可辨

认净资产公允价值+子公司调整后的净利润-子公司分配的现金股利+/-子公司其他综

合收益+/-子公司其他所有者权益变动

【提示 2】与发行权益性工具作为合并对价直接相关的交易费用,应当冲减资本公积,资本

公积不足冲减的,依次冲减盈余公积和未分配利润。与发行债务性工具作为合并对价直接相

关的交易费用,应当计入债务性工具的初始确认金额。

二 、 权 益 法 下 “ 损 益 调 整 ” 明 细 科 目 的 调 整

三、收到与资产相关的政府补助

(一)总额法

1.企业收到补助资金时:

借:银行存款

贷:递延收益

2.从开始对相关资产计提折旧或进行摊销时起按照合理、系统的方法将递延收益分期计入当

期收益:

2022 年CPA考试辅导 注册会计师

注册会计师网校 注册会计师人的网上家园 咨询电话 010-82318888 2

借:递延收益

贷:其他收益[与企业日常活动相关的政府补助]

营业外收入[与企业日常活动无关的政府补助]

(二)净额法

1.企业收到补助资金时:

借:银行存款

贷:递延收益

2.在相关资产达到预定可使用状态或预定用途时将递延收益冲减资产账面价值等:

借:递延收益

贷:固定资产、无形资产[与企业日常活动相关的政府补助]

营业外支出[与企业日常活动无关的政府补助]

企业对某项经济业务,选择总额法或净额法后,应当对该业务一贯的运用该方法,不得随意

变更。

四、以公允价值计量的非货币性资产交......

本文来自投稿,不代表亲测学习网立场,如若转载,请注明出处:https://www.qince.net/2022%e5%b9%b4%e6%b3%a8%e5%86%8c%e4%bc%9a%e8%ae%a1%e5%b8%88%e5%bf%85%e5%a4%87%e8%80%83%e7%82%b9pdf%e7%94%b5%e5%ad%90%e7%89%88%e7%99%be%e5%ba%a6%e4%ba%91%e4%b8%8b%e8%bd%bd.html

郑重声明:

本站所有内容均由互联网收集整理、网友上传,并且以计算机技术研究交流为目的,仅供大家参考、学习,不存在任何商业目的与商业用途。 若您需要商业运营或用于其他商业活动,请您购买正版授权并合法使用。

我们不承担任何技术及版权问题,且不对任何资源负法律责任。

如遇到资源无法下载,请点击这里失效报错。失效报错提交后记得查看你的留言信息,24小时之内反馈信息。

如有侵犯您的版权,请给我们私信,我们会尽快处理,并诚恳的向你道歉!